Con las proyecciones de la última edición disponible del Ageing Report de la UE (la de 2021) y nuestras estimaciones de los efectos incrementales de la reciente reforma, el gasto total en pensiones públicas alcanzaría en 2050 el 17,8% del PIB y el déficit básico del sistema (antes de transferencias del Estado) sería de 4,4 puntos de PIB en promedio durante 2022-50 y alcanzaría los 6,3 puntos al final del período.

Con estas cifras, la cláusula de salvaguarda del MEI se activaría de forma inmediata, exigiendo un incremento de los tipos de cotización de entre 3 y 4 puntos en cinco años. El ajuste, sin embargo, dejaría al sistema público de pensiones con un déficit básico todavía muy importante, un 3,2% del PIB en promedio entre 2022 y 2050 y en torno al 5% en 2050.

Fedea publica hoy el tercer y último informe de la serie dedicada a analizar los efectos presupuestarios de la reforma del sistema público de pensiones, a la espera de completar la actualización de su modelo de simulación MSSP-OLG, que permitirá un análisis más preciso de la reforma y de sus efectos sobre la equidad intergeneracional.

La primera parte del trabajo reúne los resultados de los dos informes anteriores sobre el tema y compara sus estimaciones con las del Ministerio de Inclusión, Seguridad Social y Migraciones (MISSM). Seguidamente, se analizan las implicaciones de ambas proyecciones para la evolución esperada de los ingresos, los gastos y el déficit básico (antes de transferencias del Estado) del sistema público de pensiones en ausencia de actuaciones correctoras. Finalmente, se investiga si, con cada una de estas proyecciones, se cumpliría en el momento actual la condición que activa el mecanismo de ajuste semiautomático establecido como parte del nuevo Mecanismo de Equidad Interterritorial (MEI). Los resultados del estudio confirman y refuerzan el mensaje de nuestros anteriores informes sobre la necesidad de una política de pensiones más cauta.

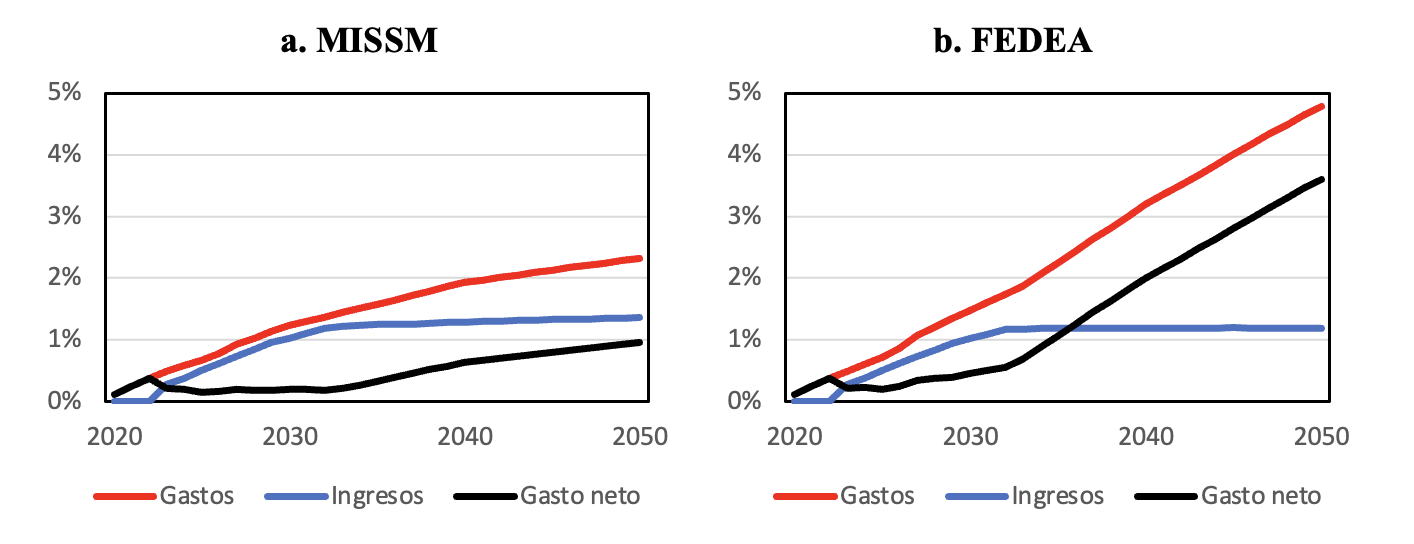

Gráfico 1: Efecto esperado de la reforma sobre las cuentas del sistema de pensiones

Gasto e ingresos incrementales y efecto neto en % del PIB

Como se aprecia en el Gráfico 1, nuestras proyecciones son muy distintas de las del MISSM. Mientras que el Ministerio prevé que la reforma en su conjunto tendrá un efecto moderado sobre el saldo presupuestario del sistema público de pensiones, que se mantendrá ligeramente por debajo de 1 punto de PIB incluso en el peor momento del período analizado, nuestros cálculos apuntan a un deterioro de más de 3 puntos del déficit básico del sistema en la parte final del período. Esta discrepancia tiene su origen en estimaciones muy diferentes de los efectos presupuestarios de los incentivos a la jubilación demorada y la reforma del sistema de cotización de los trabajadores autónomos. El MISSM, en particular, no parece haber tenido en cuenta que tanto la reforma del régimen de autónomos como los incentivos a posponer la jubilación tendrán un efecto demorado sobre el gasto a través de mayores pensiones futuras que será ya sustancial en 2050, y parte, además, de supuestos enormemente optimistas sobre la incidencia de la jubilación demorada y de su efecto inmediato sobre el gasto en pensiones.

Gráfico 3: Evolución prevista del gasto en pensiones públicas, % del PIB

Gráfico 4: Evolución prevista del déficit básico del sistema de pensiones

Con las proyecciones de la última edición disponible del Ageing Report (AR) de la UE (la de 2021) y nuestras estimaciones de los efectos incrementales de la reforma, el gasto total en pensiones públicas (incluyendo las de clases pasivas y las no contributivas) alcanzaría en 2050 el 17,8% del PIB, 2,5 puntos por encima de las estimaciones del Ministerio (Gráfico 3). Si tomamos como referencia el escenario central del AR 2021 para el resto de los países de la UE, esa cifra nos situaría destacados en cabeza en términos de gasto público en pensiones como porcentaje del PIB, 5,2 puntos por encima de la media de la UE27 y 1,6 puntos por delante de Italia, que sería el segundo clasificado. El fuerte incremento del gasto se traducirá también en un importante aumento del déficit básico del sistema público de pensiones que, en ausencia de medidas correctivas, sería de 4,4 puntos de PIB en promedio durante 2022-50 y alcanzaría los 6,3 puntos al final del período (Gráfico 4). En promedio durante el período citado, esta brecha absorbería el 100% de los ingresos netos del Estado por IRPF y el 37% de sus ingresos tributarios netos totales (siempre excluyendo las participaciones de las Administraciones Territoriales), y llegaría a alcanzar el 52% de los recursos tributarios netos del Estado en 2050.

Con estas cifras, la cláusula de salvaguarda del MEI se activaría de forma inmediata, exigiendo un incremento de los tipos de cotización de entre 3 y 4 puntos en cinco años. El ajuste, sin embargo, dejaría al sistema público de pensiones con un déficit básico todavía muy importante, un 3,2% del PIB en promedio entre 2022 y 2050 y en torno al 5% en 2050. Estos resultados ponen en cuestión la lógica de una reforma que necesitaría correcciones importantes desde el mismo momento de su aprobación, así como el diseño del mecanismo de corrección, con una condición de activación poco transparente y compatible con un déficit básico todavía muy elevado.

Más información

de la Fuente, A. (2023). “Los efectos presupuestarios de la reforma de pensiones de 2021-23: iii) impacto total y la cláusula de salvaguarda del MEI.” FEDEA, Estudios sobre la Economía Española no. 2023-13. Madrid.