Fedea publica hoy una nueva edición del informe elaborado por Manuel Díaz (Fedea), Carmen Marín (Fedea) y Diego Martínez (Universidad Pablo Olavide y Fedea) en el que se estiman los saldos presupuestarios estructurales de las CCAA. El trabajo se ha elaborado siguiendo la metodología definida por la Comisión Europea, con algunas modificaciones para adaptarla a la realidad de las finanzas públicas regionales españolas.

El saldo estructural se define como aquél que se obtiene tras neutralizar los efectos del ciclo económico, es decir, es el saldo que refleja las decisiones discrecionales de gastos e ingresos adoptadas por los gobiernos. Según la Constitución española y la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, su seguimiento es imperativo para el caso del Estado y las CC.AA. pero ninguna instancia oficial lo estima a efectos de verificar su cumplimiento. Este indicador continúa siendo un elemento relevante en el marco de la supervisión fiscal de la Unión Europea.

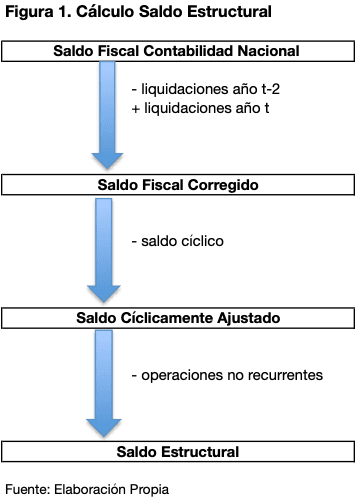

El saldo estructural no es observable y debe ser estimado. En la Figura 1, se han esquematizado los ajustes necesarios para llegar al valor del saldo estructural a partir del dato de saldo presupuestario ofrecido por la Contabilidad Nacional.

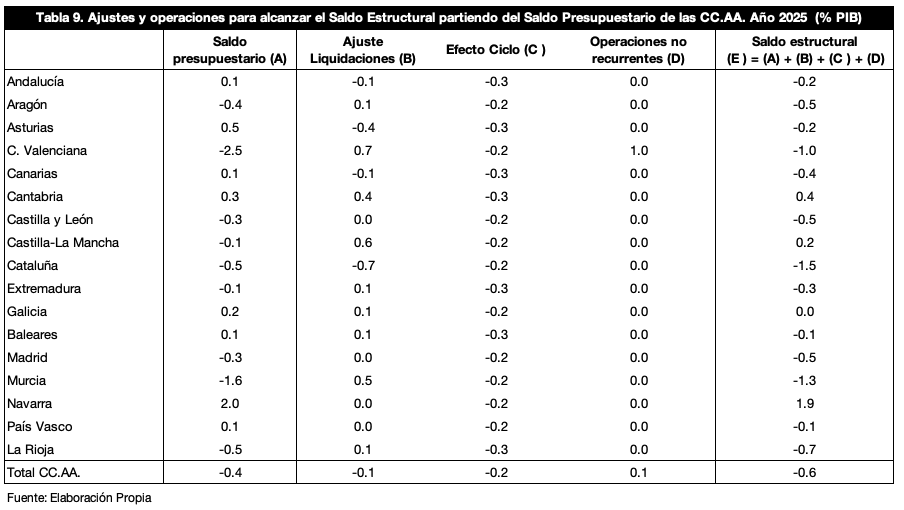

En primer lugar, se parte del saldo presupuestario de las regiones, que ha sido del -0,2% en 2024 y del -0,4% en 2025, siempre en términos de PIB. A continuación, siguiendo las recomendaciones de la AIReF, trasladamos las liquidaciones del Sistema de Financiación Autonómica (SFA) a su año natural. Este ajuste de liquidaciones fue relativamente más importante en 2024 (0,7% del PIB) que en 2025 (0,1%). Ambas liquidaciones suponen un aumento del déficit estructural en la medida en que las liquidaciones procedentes de los ejercicios t-2 recibidas son mayores que las liquidaciones estimadas correspondientes al ejercicio t.

En segundo lugar, hay que descontar el efecto del ciclo económico sobre las cuentas públicas. Dado el particular sistema de ingresos de las CC.AA., estimamos el saldo cíclico distinguiendo los recursos que proceden del SFA de los que son exclusivos de cada Comunidad. La parte del saldo cíclico de los recursos del SFA se ha calculado teniendo en cuenta los efectos del ciclo a nivel nacional, mientras que la parte de los recursos propios de cada Comunidad se ha vinculado al ciclo específico de cada Comunidad.

Tanto en 2024 como en 2025, con economías regionales en expansión y output gaps positivos de manera generalizada, las CC.AA. han experimentado ligeros superávits cíclicos, del 0,2% del PIB en ambos años. Dado el déficit público de partida en Contabilidad Nacional, esta circunstancia eleva los déficits públicos estructurales a estimar. Con otras palabras, el ciclo económico expansivo provoca que los ingresos de las Comunidades sean mayores y se observe una mejoría aparente del saldo presupuestario, que debe descontarse para estimar el saldo en términos estructurales.

Por último, hay que eliminar del saldo presupuestario las operaciones no recurrentes. Tanto para 2024 como para 2025, los ajustes por este concepto han sido mínimos y concentrados en el impacto de la DANA sufrida en Valencia.

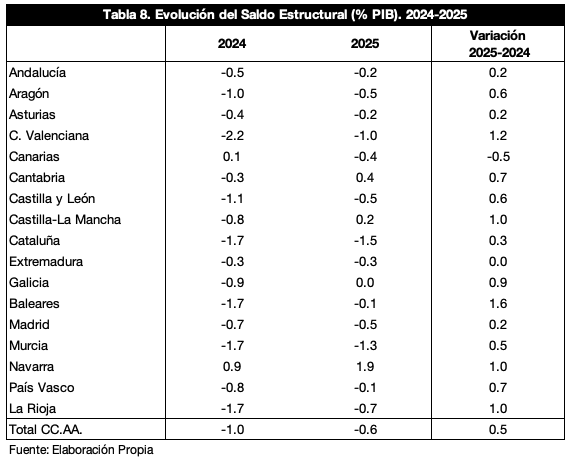

Como resultado, tras realizar todos estos ajustes sobre el saldo presupuestario, obtenemos un saldo estructural de las CC.AA. del -1% del PIB en 2024 y del -0,6% del PIB en 2025. Dicha evolución desglosada por CC.AA., al igual que los ajustes realizados en el último año analizado, pueden consultarse en las tablas 8 y 9 (mantienen la numeración original del artículo) al final de esta nota.

Canarias es la única Comunidad que experimenta una variación negativa, pasando de un ligero superávit en 2024 a un déficit estructural del 0,4% del PIB en 2025. El mejor comportamiento se registra en Baleares, que del elevado déficit público estructural del 1,7% del PIB en 2024 ha pasado a una situación de casi equilibrio presupuestario en términos estructurales en 2025. Otras CC.AA. con mejoras sustanciales en este sentido han sido la C. Valenciana, Castilla-La Mancha, Navarra y La Rioja. Por su parte, el desequilibrio estructural estimado en 2025 alcanzaría las cotas más elevadas en la C. Valenciana (-1% del PIB), Cataluña (-1,5% del PIB) y la Región de Murcia (-1,3% del PIB).

Merecen la pena destacarse los casos de aquellas CC.AA. que, habiendo cerrado 2025 con un saldo presupuestario positivo según Contabilidad Nacional, nuestras estimaciones tornan a déficits públicos estructurales: Andalucía (del 0,1% al -0,2% del PIB), Asturias (del 0,5% al -0,2% del PIB) y Canarias (del 0,1% al -0,4% del PIB).

En este contexto, una dinámica fiscal como la revelada por el déficit público estructural estimado es incompatible con la necesaria reducción del endeudamiento a la que se enfrentan la mayoría de las CC.AA. Sobre todo, cuando aspiran a financiarse de manera ortodoxa en los mercados de capitales. Tampoco les garantiza el suficiente margen fiscal para que en momentos recesivos del ciclo puedan adoptar las políticas fiscales expansivas o, al menos, de sostenimiento de rentas y de transferencias sociales en especie (educación y sanidad principalmente) que les son propias.

Dada esta situación, consideramos que, de cara a los ajustes fiscales a realizar en el contexto de la nueva gobernanza económica europea, la existencia de un notable déficit público estructural también constituye un reto para las CC.AA. Su abordaje requiere, a nuestro juicio, dos condiciones. La primera es iniciar, de una vez por todas, una reforma del sistema de financiación autonómica que corrija sus principales limitaciones y lo alinee con un nuevo marco de gobernanza fiscal de ámbito nacional. La segunda es que los gobiernos autonómicos adopten políticas fiscales prudentes, tanto en términos de gasto como de ingresos, especialmente ante la restauración de las reglas fiscales.

Díaz, M., C. Marín y D. Martínez (2026). «El saldo estructural de las Comunidades Autónomas, 2024-2025.» FEDEA, Estudios sobre la Economía Española no. 2026-18. Madrid.