De acuerdo con los datos publicados recientemente por la IGAE, el déficit presupuestario del conjunto de las comunidades autónomas se ha reducido ligeramente en 2023, situándose en el 0,91% del PIB nacional frente al 1,12% del año anterior, muy por encima del nivel de referencia del 0,3% establecido para el ejercicio y de los déficits alcanzados durante los años de pandemia.

El informe anual sobre la evolución de las cuentas autonómicas que Fedea publica hoy sugiere que los datos brutos de déficit de los últimos años son bastante engañosos. Los excelentes datos de déficit autonómico de 2020 y 2021 se deben fundamentalmente a un aumento de las transferencias extraordinarias del Estado por encima de lo que habría sido necesario para cubrir los gastos generados directamente por la pandemia. La desaparición de estas transferencias, junto con la peculiar mecánica del Sistema de Financiación Autonómica (SFA), con entregas a cuenta calculadas ex ante y liquidaciones practicadas con un retardo de dos años, ayudan a explicar el fuerte repunte del déficit durante los últimos dos ejercicios pese a la recuperación económica.

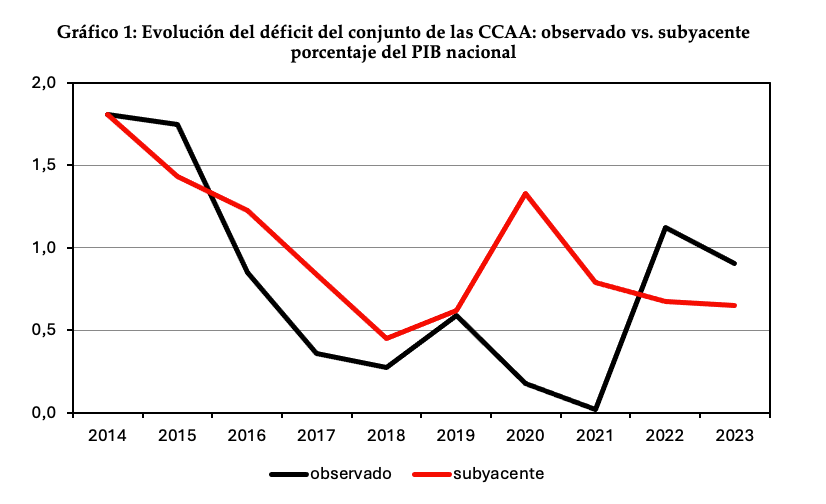

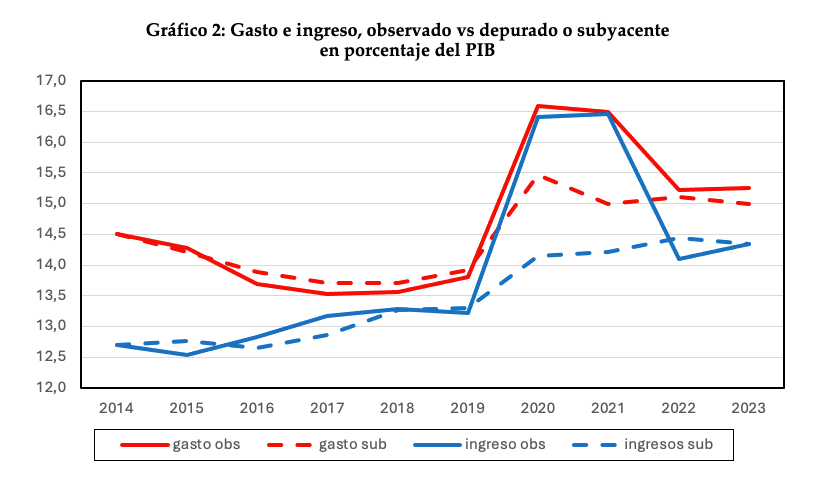

Tras repasar la evolución de los ingresos, gastos y déficits autonómicos desde 2003, en el informe se construyen (desde 2014 en adelante) sendas de ingresos, gastos y déficits autonómicos depurados de atípicos, entre los que se incluyen los flujos financieros extraordinarios relacionados con la crisis del Covid y los posibles errores de previsión en el cálculo de las entregas a cuenta. El Gráfico 1 de la página siguiente compara estos flujos depurados con los ingresos y gastos brutos y el Gráfico 2 compara la senda observada de déficit con la del “déficit subyacente” que se obtiene tras eliminar los atípicos. Como se observa en los gráficos, las dos sendas divergen claramente en 2020 y se cruzan después. Mientras que el déficit observado se reduce entre 2019 y 2021 hasta casi desaparecer y repunta con fuerza en 2022 y 2023, el desequilibrio entre ingresos y gastos depurados repunta en 2020 y luego se modera gradualmente, aunque con tendencia al estancamiento. En 2022 y 2023, el déficit depurado se sitúa en torno a los dos tercios de punto de PIB, claramente por debajo del observado, pero a un nivel todavía preocupantemente elevado y muy superior a los objetivos de déficit establecidos para las CCAA.

Tan preocupante como la persistencia del déficit depurado es el comportamiento en 2021-23 de los gastos e ingresos subyacentes, que no parecen querer volver a sus niveles prepandemia a pesar de la rápida recuperación del PIB en ese período (véase el Gráfico 2). Así, el gasto subyacente (excluidos los gastos extraordinarios atribuibles directamente a la pandemia) aumentó en 1,55 puntos de PIB entre 2019 y 2020 (fundamentalmente por la caída del PIB), pero sólo se ha reducido en medio punto desde entonces pese a la recuperación económica. Por su parte, los ingresos subyacentes han aumentado gradualmente durante todo el período, con una ganancia neta de algo más de un punto de PIB entre 2019 y 2023. Aunque no se puede excluir una corrección gradual, por el momento los datos apuntan a un efecto escalón sobre el gasto por factores no relacionados con la pandemia que podría ser persistente y a una continuada deriva al alza de la presión fiscal.

Más información

de la Fuente, A. (2024). “Las finanzas autonómicas en 2023 y entre 2003 y 2023.” FEDEA, Estudios sobre la Economía Española, no. 2024-11, Madrid.